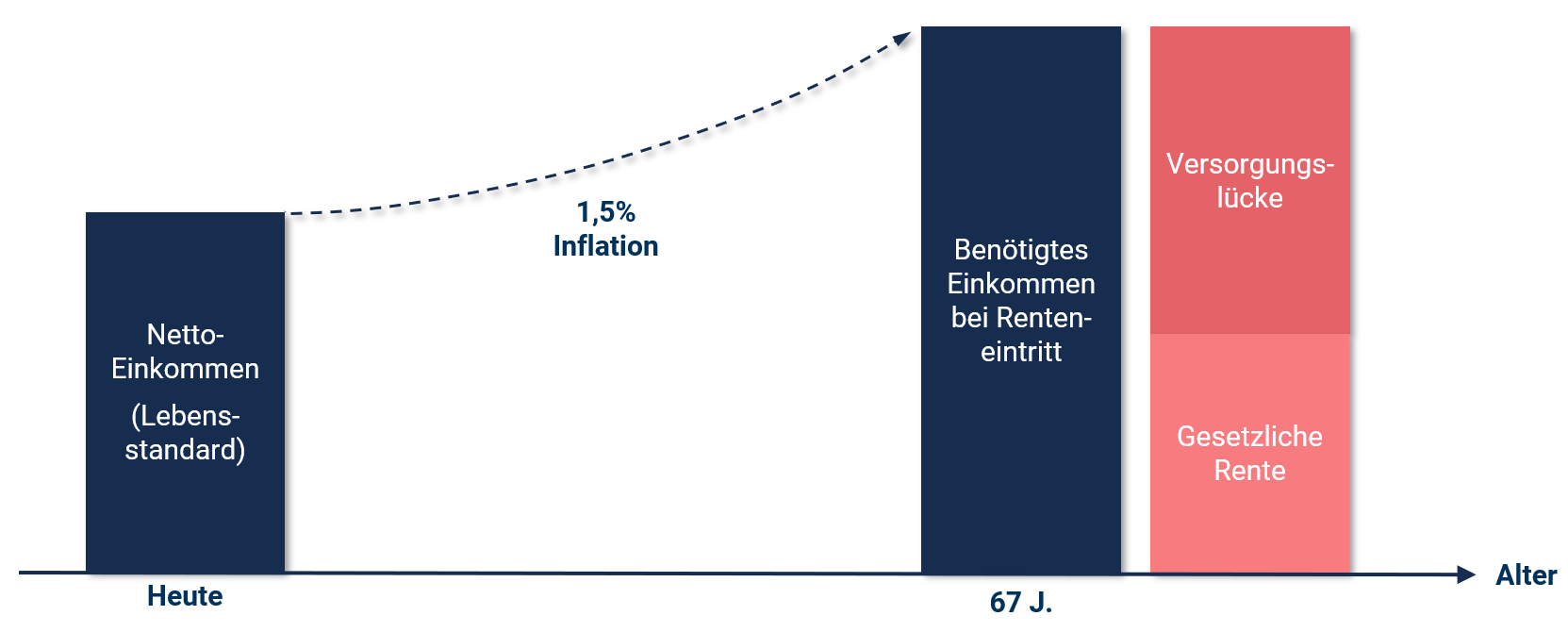

Es eine Versorgungslücke gibt, die gesetzliche Rente also nicht zur Aufrechterhaltung des Lebensstandards ausreichen wird.

Die Versorgungslücke sich in Zukunft vergrößern wird, da das Umlagesystem zur Finanzierung der Renten bereits heute an der Belastungsgrenze ist. Die Renten werden zukünftig nicht mehr so stark steigen, wie die Löhne.

Bei der Rente und der Berechnung der Versorgungslücke der Kaufkraftverlust (die Inflation) berücksichtigt werden muss.