Anspruch auf volle Erwerbsminderungsrente hat, wer nur noch weniger als 3 Stunden täglich „unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes“ (§43 Abs. (2), SGB IV) arbeiten könnte. Diese Definition bezieht ausdrücklich nicht auf den ausgeübten oder erlernten Beruf. Wenn man noch in der Lage ist, drei Stunden täglich beispielsweise Briefe zu sortieren, hätte man keinen Anspruch.

Falls man nach dieser Definition noch zwischen 3 und 6 Stunden täglich arbeiten kann, erhält man die halbe Erwerbsminderungsrente, also nur 50% der Summe.

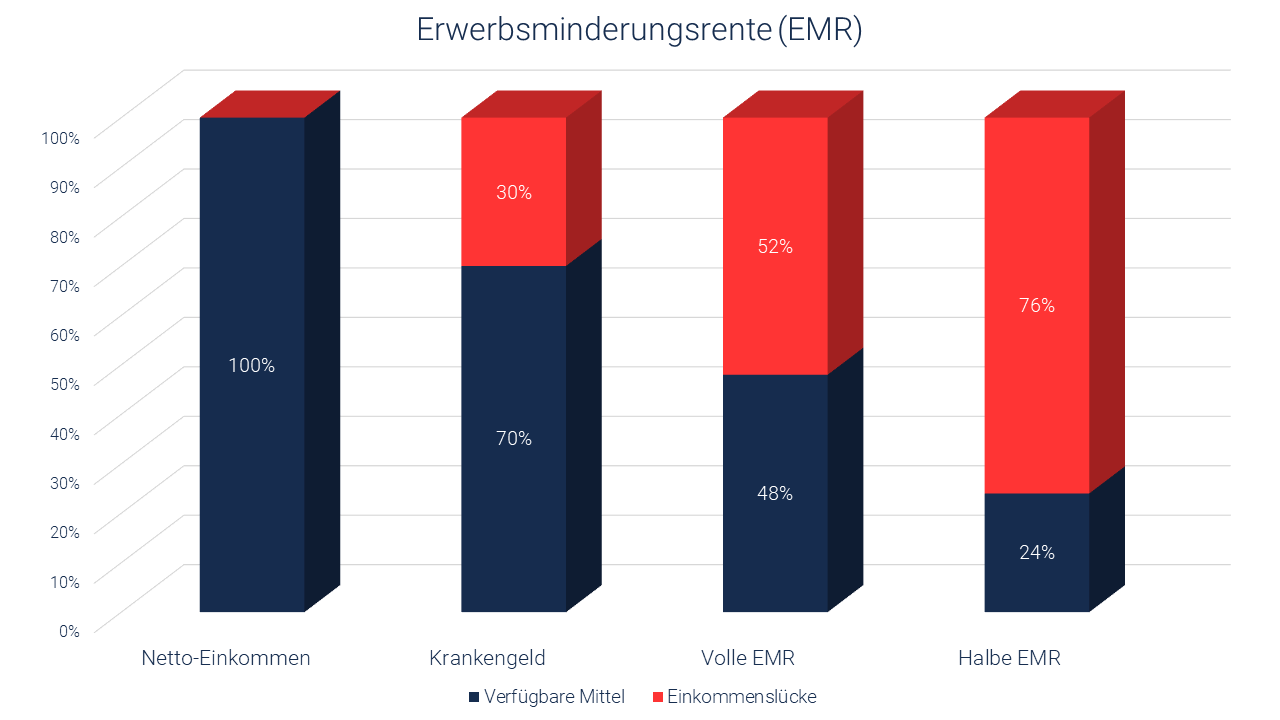

Die Höhe der Erwerbsminderungsrente hängt neben Bedingungen wie Wartezeiten von den bisher erreichten Entgeltpunkten bei der gesetzlichen Rentenversicherung ab. Für Ihre Berechnung sind daher viele persönliche Parameter nötig. Die nachfolgende Grafik zeigt eine Beispielrechnung mit realistischen Näherungswerten.