Der MSCI World ist ein Indexfonds, der aus 1600 Aktien besteht. Er repräsentiert in 23 Industrieländern 85% Marktkapitalisierung. Anders ausgedrückt, bildet er alle großen Unternehmen und damit die Aktienmärkte in den Industrieländern weltweit ab.

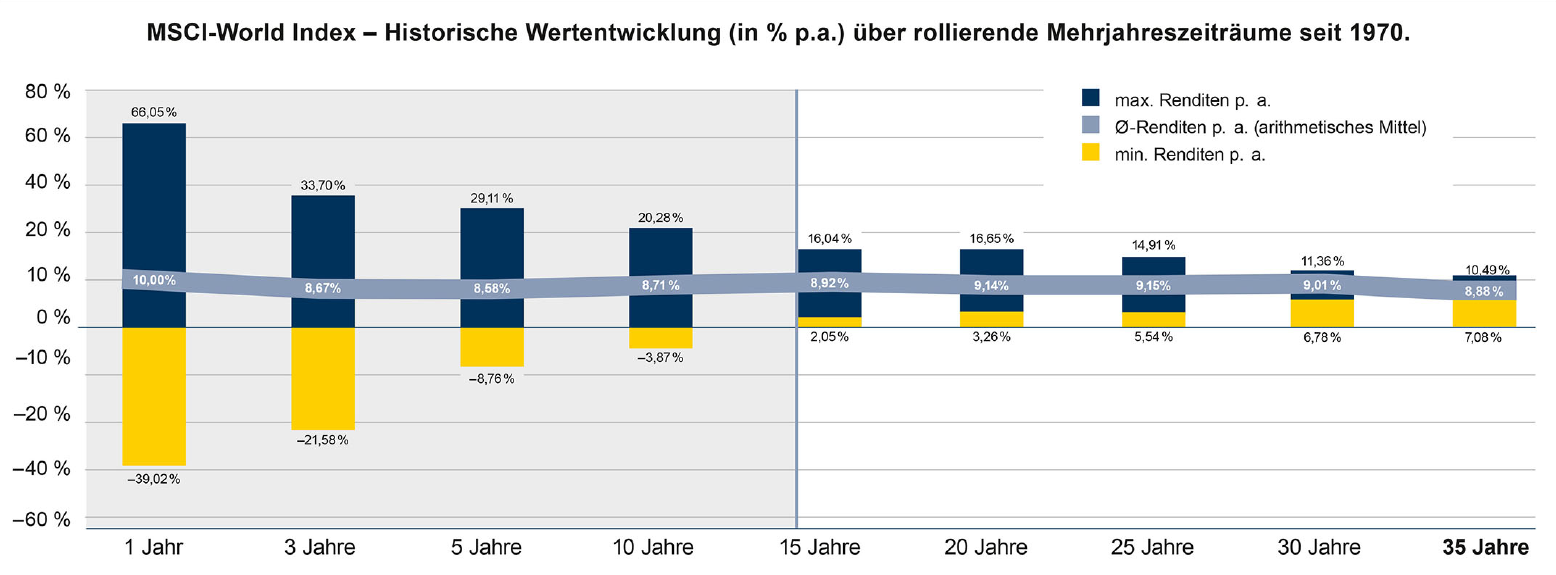

Das Chart zeigt nun die durchschnittliche Rendite (pro Jahr) über knapp 50 Jahre (1970 – 2018). Diese liegt konstant bei etwa 9%. Für uns viel entscheidender ist allerdings die subtile Angst, dass wir bei einem Aktieninvestment alles verlieren könnten. Hier hilft uns die Darstellung der minimalen (gelb) und maximalen Rendite (dunkelblau). Im besten Jahr zwischen 1970 und 2018 hätte das Investment 66% Plus gemacht, im schlechtesten Jahr knapp 40% Verlust. Mit zunehmender Investitionsdauer wird diese Volatilität allerdings kleiner.

Die entscheidende Erkenntnis

In jedem 15-jahres-Zeitraum der vergangenen 50 Jahre betrug die minimale Rendite auf den MSCI World 2%. Damit hätten wir im schlechtesten aller Fälle immer noch die Inflation ausgeglichen. Das galt also auch, wenn man zu Rekordständen kaufte und 15 Jahre später am Tiefpunkt einer Krise verkaufte. Die Nulllinie wird bei etwa 14 Jahren durchschritten.

Je länger der Anlagehorizont, desto stabiler auch die minimale Rendite. Bei einem Anlagehorizont von 35 Jahren waren es hier 7%. Es zeigt sich also, dass bei einem langen Anlagehorizont die Volatilität keine Rolle mehr gespielt hat.

In den letzten 50 Jahren hätte man bei einem Investment in ein weltweit gestreutes Aktienportfolio ab einem Anlagehorizont von 15 Jahren oder länger in keinem Fall Verluste gemacht.

Wertentwicklungen der Vergangenheit sind kein garantierter Indikator für die Zukunft. Wir müssen uns aber bewusst machen, dass in diese Grafik bereits viele schwere Weltwirtschaftskrisen eingeflossen sind, wie z.B. die Terroranschläge vom 11. September 2001 und die globale Finanz- und Schuldenkrise 2008. Bei ausreichend langen Anlagehorizonten, z.B. für den Vermögensaufbau oder die Altersvorsorge, sollte man daher auf investmentbasierte Produkte setzen. Stichwort: Buy & Hold.

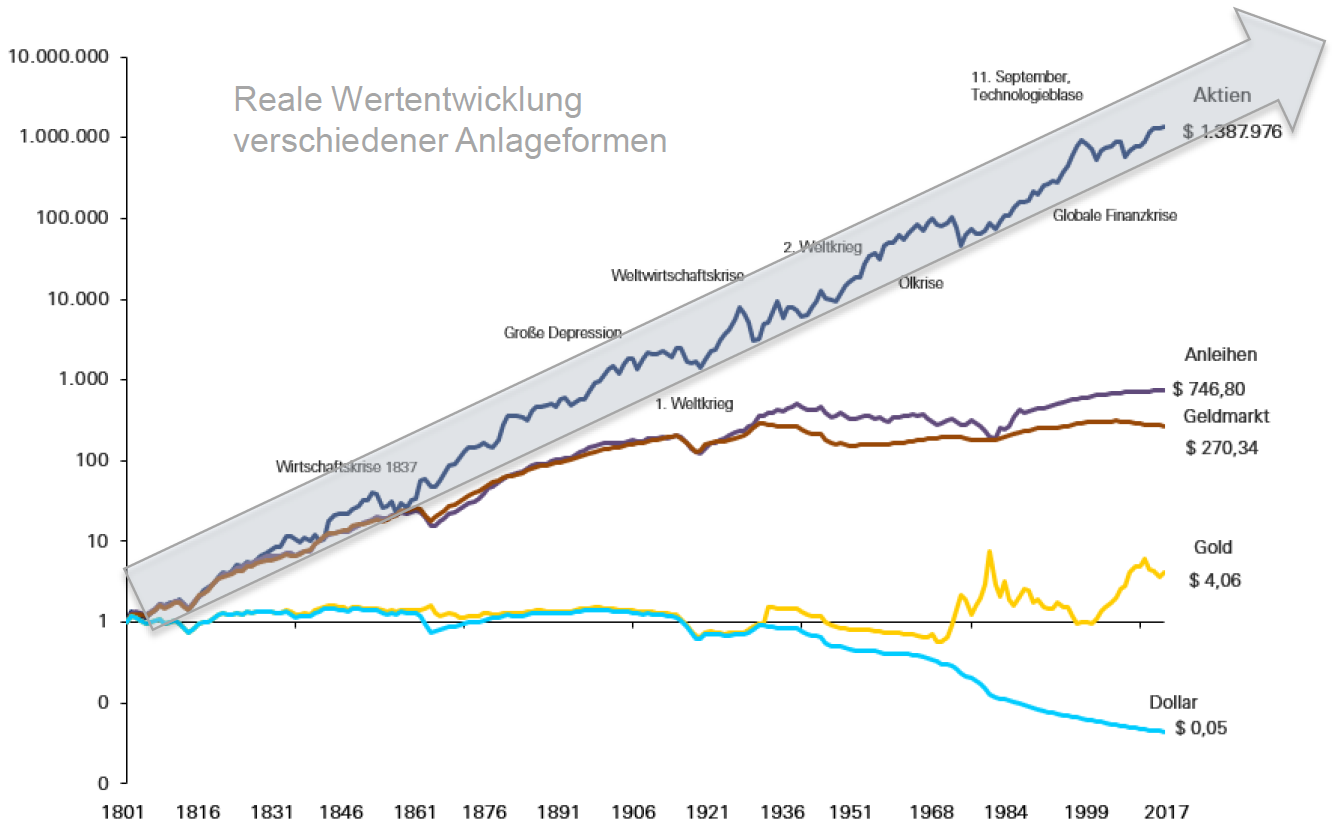

Ein Blick in die letzten 200 Jahre

Die folgende Grafik verdeutlicht dies eindrucksvoll. Hier ist die Wertentwicklung von einem Investment von 1$, der im Jahr 1801 in verschiedene Anlageklassen investiert wurde, mit einer logarithmischen Skala dargestellt.